Fast alle Unternehmen freuen sich über steigende Online-Umsätze. Allerdings wachsen sie langsamer als der Markt und verlieren dadurch Jahr für Jahr Marktanteile. Wer aber sind die Gewinner im Online-Bereich? Wer zieht mehr Aufmerksamkeit der digitalen Konsumenten auf sich als andere?

Digital Shopping Index 2018

Der Digital Shopping Index 2018 von EY-Parthenon gibt Aufschluss. Die Studie basiert auf Beobachtungen eines für Deutschland repräsentativen Online-Panel, das das Online-Nutzungsverhalten von rund 3.000 Nutzern analysiert und auswertet. Herausgekommen ist eine wertvolle Datenbasis zum Verständnis von Konsumentenverhalten, Customer Journeys und App-Nutzung. Diese Datenbasis ist die Grundlage für den Digital Shopping Index 2018.

Digitaler Konsum in Deutschland

Die Teilnehmer des Panels waren im letzten Jahr rund 20,6 Stunden pro Woche online, das sind circa drei Stunden aktive Nutzung pro Tag. Die Hälfte der Nutzungszeit wird über den PC erbracht, wobei die mobile Nutzung mittlerweile ständig aufholt und an Bedeutung gewinnt. Den überwiegenden Teil der 20,6 Stunden verbringen die Benutzer in den sozialen Medien, circa 23 Prozent. Bei den jüngeren Zielgruppen der 18- bis 29-jährigen sind es Video- und Filmanagebote mit circa 30 Prozent. Das digitalen Einkaufen spielt für viele Nutzer eine nur untergeordnete Rolle. Darauf fallen nur insgesamt 5,2 % der Nutzungszeit. Umgerechnet sind es nur gut 9 Minuten Zeit für Online-Shopping.

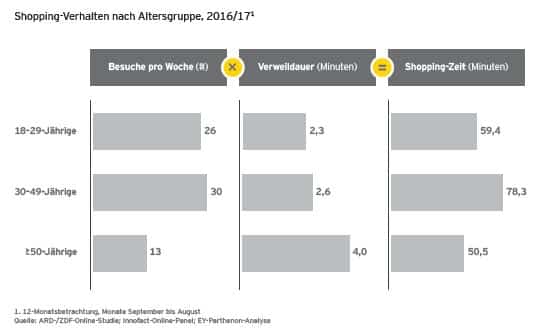

Unterschiede zwischen den Altersgruppen

Zwischen den verschiedenen Altersgruppen bestehen deutliche Unterschiede in der Online-Nutzung. So waren die jungen Erwachsene bis 29 Jahre im vergangenen Jahr durchschnittlich vier Stunden pro Tag online, die über 50-Jährigen hingegen nur knapp 1,5 Stunden. Der zeitliche Anteil von Shopping verhält sich genau umgekehrt. Vor allem junge Nutzer verbringen über 96 Prozent ihrer Online-Zeit nicht auf Shopping-Seiten. Und die jungen Nutzer surfen auch ganz anders: gut doppelt so oft (Anzahl Besuche) und fast doppelt so schnell (Verweildauer).

Shopping-Verhalten der verschiedenen Altersgruppen (Quelle: EY-Parthenon)

Harter Kampf um die Aufmerksamkeit

Die oben gezeigten Ergebnisse bedeuten für Online-Händler, dass sie sich nicht nur mit den Konkurrenten um die Aufmerksamkeit messen müssen, sondern auch gegen andere Online-Angebote um Screentime, sei es Social Media, Spiele oder Entertainment.

Digitaler Shopping-Index

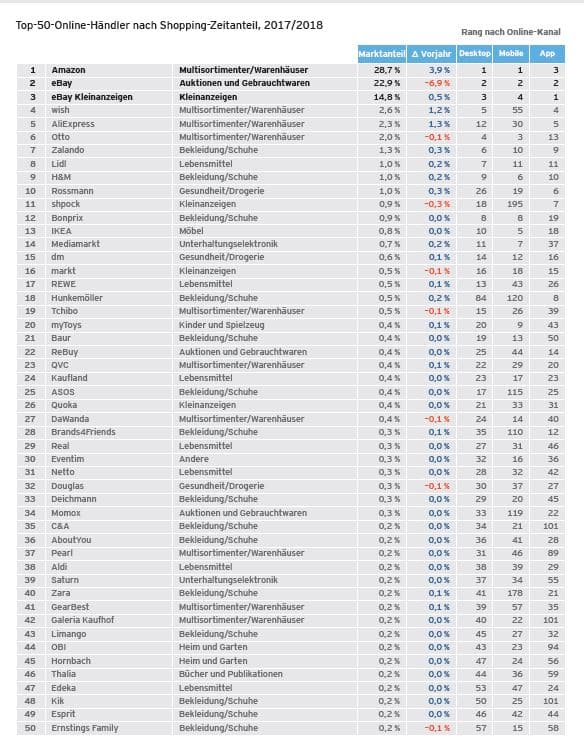

Die beiden größten Online-Anbieter verfügen über mehr als 66 Prozent der digitalen Aufmerksamkeit (siehe Grafik). Aber es gibt auch Online-Shops mit dynamischem Wachstum. Der deutsche Online-Shopping-Markt wird heute von zwei Unternehmen dominiert, Amazon und eBay. Der Abstand zur Verfolgergruppe ist groß.

Die Dominanz der Multisortimenter und Marktplätze ist ungebrochen hoch. Zum einen rücken diese natürlich häufiger in den Kundenfokus als spezialisierte Händler, zum anderen scheinen Konsumenten eine Anlaufstelle mit großer Produktauswahl („alles aus einer Hand“) den spezialisierten Anbietern vorzuziehen. Dass der Anteil der Zeit, die auf den Seiten verbracht wir, bei 28,7 Prozent liegt, ist ein Indiz dafür, dass die Top-Player in diesem Segment auch Meister der Konvertierung sind. Das bedeutet die Kunden besuchen die Website nicht nur häufig, sie bestellen auch noch dort.

Ansonsten zeigt sich unter den Top-50-Händlern ein gesunder Mix aus Etablierten mit Online-Shops und stationären Geschäften wie auch reine Online-Player.

Digital Shopping-Index 2018 – die ersten 50 (Quelle: EY-Parthenon)

Dominanz der Multisortimenter und Marktplätze ungebrochen

Die drei Größten im Ranking konnten ihren Anteil an der Shopping-Zeit seit Anfang 2015 stabil halten. Von den Verfolgern konnte keiner so wirklich überzeugen und aufholen. Der Markt konsolidiert sich zunehmend um die drei Großen.

Hervorzuheben sind trotz alledem einige weniger bedeutende Online-Sites mit positiver Veränderung: Zu nennen sind im Bereich Bekleidung/Schuhe Zara. Aber auch die Anbieter aus der Riege der reinen Online-Player zeigen ein starkes Wachstum.

Auf dem vierten bzw. fünften Platz sind AliExpress und wish. Was machen wish und AliExpress so erfolgreich? Beide Angebote sind sich sehr ähnlich, beide agieren als Marktplatz, bieten ein riesiges Sortiment, beide werben mit niedrigen Preisen. Gepusht wird das Angebot, insbesondere bei wish, durch eine hohe Präsenz in den sozialen Medien. Das Resümee: Der Kunde schätzt eine große Auswahl (Multisortimenter, Marktplätze gewinnen) und ist immer auf der Suche nach günstigen Preisen. Wer sich als deutscher Händler aber auf einen Preiskampf einlässt, wird gegen die Händler aus China schnell den Kürzeren ziehen. Den Preiskampf werden deutsche Online-Händler nicht gewinnen. Sie müssen eher über Service- und Qualitätselemente den Kunden auf ihre Webseite bringen.

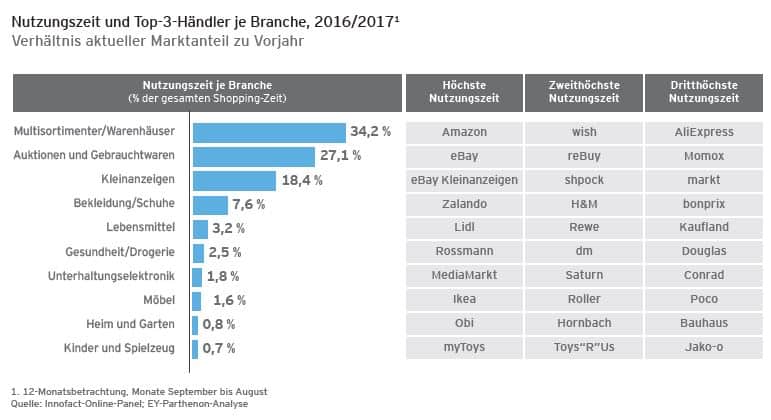

Nutzungszeit und Top-Händler in verschiedenen Branchen (Quelle: EY-Parthenon)

Hinweise für Online-Händler und -Webseiten

Die Studie zeigt noch weitere interessante Ergebnisse, wie zum Beispiel, dass der entscheidende Hebel im Kampf um die Plätze die Besuchsfrequenz wird. Je häufiger ein Konsument eine Website besucht, desto besser. Die großen Händler dominieren den Markt, die kleineren müssen sich mit Funktionalität und einem problemlosen Einkaufen auf der Online-Seite in diesem Verdrängungswettbewerb behaupten.

Obwohl das Online-Shopping noch Desktop-lastig ist, holt die App-Nutzung und das mobile Einkaufen auf. Daher müssen die Händler ihren mobilen Auftritt optimieren und anpassen. Besonders wichtige Erkenntnis aus der Studie ist aber auch, dass Apps und Mobile nicht alleine über den Erfolg entscheiden. Nein, es geht um den Kampf um den „Homescreen“. Es wird immer wichtiger aufzufallen und gegen die anderen mobilen Möglichkeiten anzutreten, wie soziale Medien, Film- und Musikstreaming.

Zusammenfassende Empfehlungen

Der Digitalindex 2018 liefert folgende vier Empfehlungen für den Online-Auftritt einesHändlers:

- Konsequente Ausrichtung, detailliertes Verständnis und Eingehen auf die Kundenwünsche und stetige Verbesserung des Online-Auftritts durch Auswertung und Analyse der „Kundenreise“ auf der Webseite

- Aufbau von Alleinstellungsmerkmalen und einen USP, die die Kunden immer wieder zu der Webseite führen

- Auf die klassischen Werte wie Angebot, Preis, Service und Convenience beziehen und nicht zu viele innovative Funktionen und Eigenschaften in die Webseite einbauen

- Reichweite der große Online-Plattformen nutzen und über Kooperationen mit Markplätzen weiteres Umsatzpotential heben